Камеральная налоговая проверка — стандартное изучение отчета компании, которое ФНС осуществляет после любой сдачи декларации. Но акт по ее результатам составляют только, если инспекторы нашли какие-то ошибки или нарушения. Разбираемся, что делать, если документ предпринимателю все-таки вручили, но с выводами он не согласен. Рассмотрим, как составить возражения на акт камеральной налоговой проверки, каковы сроки подачи.

Сроки возражения на акт камеральной налоговой проверки

Первым шагом в процессе обжалования становится получение на руки самого акта. Здесь важно учитывать несколько принципиальных моментов, связанных со сроками.

- Инспекция обязана составить акт в течение десяти рабочих дней с момента официального завершения мероприятия (п. 1 ст. 101 НК). Однако если налоговики немного затянули с оформлением документа, можно не рассчитывать на то, что это автоматически приведет к отмене их решения. Даже серьезное нарушение срока подготовки документа не станет аргументом, позволяющим отменить решение ФНС (п. 14 ст. 101 НК).

- Следующий этап — непосредственное вручение бумаг предпринимателю. На это у ФНС есть пять дней (п. 5 ст. 100 НК). Но даже если инспекция опоздает с вручением, это не станет причиной для отмены итогового решения.

Если акт предпринимателю вообще не направили — ни лично, ни по почте, это уже считается серьезным нарушением. В такой ситуации постановление инспекции будет отменено (п. 14 ст. 101 НК).

Иногда ФНС отправляет материалы заказным отправлением. В этом случае документ считается полученным предпринимателем на 6-й день с момента отправки (п. 5 ст. 100 НК). А вот если письмо потерялось и до компании не дошло — доказывать, что предприниматель его не получал, придется ему самому. Мало просто сказать «не видел». Нужны веские причины: например, налоговая или почта перепутали адрес, или письмо где-то затерялось по вине почтовой службы. Но будьте готовы — на практике подтвердить такое очень непросто.

Сейчас большинство предпринимателей получают документы от налоговой онлайн — через электронный документооборот. В таком случае факт получения фиксируется автоматически.

Если вам нужно обжаловать решение налогового органа, то обращайтесь в компанию к компетентным юристам, которые имеют опыт в решении споров с ФНС. Получить бесплатную консультацию можно по номеру телефона: +7 (495) 308 49 76

Что смотреть в акте налоговой? Проверяем документ на ошибки

В этом документе предприниматель найдет и перечень нарушений, и суммы доначислений, и расчет пеней со штрафами, и ссылки на статьи Налогового кодекса, которые, по мнению инспекции, были нарушены. Прежде чем вникать в суть претензий, стоит внимательно проверить сам документ на соблюдение формальностей

- Сначала смотрим на форму. Для этого документа существует утвержденный формат. Стоит убедиться, что инспекция заполнила все обязательные графы и разделы, как положено по образцу.

- Затем проверяем подписи. На заключительном листе документа должны стоять подписи всех должностных лиц, которые непосредственно проводили мероприятие и составляли акт. Также нужно найти в приложенном извещении дату составления — между ней и временем получения документа предпринимателем должно пройти не меньше 30 дней. Это важно для соблюдения права компании на подготовку.

- Самое главное — изучаем содержание. Нужно внимательно прочитать, в чем именно заключаются нарушения, и какие документы налоговики используют в качестве доказательств. По общему правилу, все эти подтверждающие документы обязательно прикладываются к решению ФНС (п. 3.1 ст. 100 НК).

Из последнего правила есть исключения. К акту могут не прикладывать документы, если они есть у самого предпринимателя, или те, что содержат охраняемую законом тайну (тогда прилагают выписку). Но если нужные документы отсутствуют, и их содержание не процитировано в решении — это уже серьезное процессуальное нарушение. Оно напрямую затрагивает право предпринимателя защищать свои интересы (п. 14 ст. 101 НК) и может послужить самостоятельным аргументом для отмены вынесенного решения.

Только убедившись, что с формой и оформлением акта все в порядке, есть смысл переходить к анализу сути претензий.

Подавать ли возражения на акт камеральной налоговой проверки? Взвешиваем риски и возможности

Прежде чем принять решение, нужно трезво оценить все последствия. Сначала разберемся, зачем нужны письменные возражения:

- Во-первых, это демонстрация серьезного подхода к спору. Устные жалобы и телефонные разговоры инспекция просто не станет рассматривать, юридическую силу имеет только официальный документ.

- Во-вторых, без письменных возражений невозможно двигаться дальше в споре с ФНС. Этот документ становится основой для последующего обжалования в вышестоящем органе или в суде. Фактически, возражения — это фундамент всей дальнейшей защиты.

Но есть и обратная сторона медали, о которой многие забывают. Согласно п. 6 ст. 101 НК РФ, налоговая обязана отреагировать на доводы предпринимателя. И этой реакцией вполне могут стать дополнительные проверочные мероприятия. Суды уже не раз подтверждали: если в своих возражениях упоминаются документы или ситуации, которые раньше ФНС не проверяла, у инспекции появляется полное право устроить дополнительную проверку. И вот тут-то может выясниться, что проблема у компании не одна, а несколько — причем куда серьезнее, чем изначальные претензии.

Прежде чем отправлять возражения, стоит устроить ревизию — перепроверить все бумаги и расчеты, которые могут заинтересовать проверяющих. Если хоть где-то есть сомнения, возможно, не стоит привлекать к ним лишнего внимания.

Добиваемся пересмотра: два рабочих способа

Если предприниматель не согласен с результатами камеральной проверки, у него есть варианта повлиять на ситуацию. Можно действовать только через письменные возражения или принять личное участие в рассмотрении.

Подготовка претензии в письменном виде

Письменные возражения — основной инструмент, который позволяет донести свою позицию до руководства налогового органа. Этот пакет материалов попадет на стол к начальнику инспекции или его заму. Они будут разбираться в деле компании, опираясь именно на аргументы предпринимателя. В итоге ему дадут официальный ответ: по каждому аргументу станет ясно — приняли его или отклонили, и главное — по какой причине.

Срок для возражений на акт камеральной налоговой проверки.

Здесь важно уложиться в сроки. На подготовку и подачу возражений отводится ровно один месяц с того дня, когда документ оказался на руках у предпринимателя (п. 6 ст. 100 НК). Именно поэтому в извещении никогда не назначат дату разбирательства раньше, чем пройдет этот срок возражения на акт камеральной налоговой проверки.

Перед составлением претензии можно запросить ознакомление со всеми сведениями, касающимися проверки. ФНС обязана предоставить доступ ко всем материалам в течение 48 часов с момента обращения. Предприниматель может не только просмотреть все материалы, но и сделать с них копии или выписки — правда, самостоятельно и за свой счет.

ФНС не имеет права отказать в доступе к каким-либо документам, даже если те включают налоговую или банковскую тайну. Запрещать их копирование тоже нельзя.

Как правильно составить возражения на акт камеральной налоговой проверки

Поскольку законодательство не предъявляет строгих требований к оформлению возражений, предприниматель может излагать свои мысли в свободной форме. Главное — четко и последовательно донести свою позицию.

Образец возражения на акт камеральной налоговой проверки

«Актом камеральной налоговой проверки № 123 от 25.10.2024 установлено нарушение положений НК РФ, выразившееся в необоснованном применении налогового вычета по НДС в сумме 518 000 руб. по счету-фактуре № 45 от 15.05.2024.

С указанным выводом проверяющих ООО «Ромашка» не согласно по следующим основаниям:

Счет-фактура № 45 от 15.05.2024 был получен от поставщика — ООО «ТехноСтрой», ИНН 7234567891, который является добросовестным налогоплательщиком и состоит на учете в ИФНС № 12 по г. Новороссийску.

Товар, по которому представлен счет-фактура, был оприходован на склад ООО «Ромашка» 16.05.2024, что подтверждается товарной накладной № 87 от 16.05.2024 и актом приемки товаров № 23 от 16.05.2024.

Оплата за полученный товар была перечислена поставщику 17.05.2024 в полном объеме, что подтверждается платежным поручением № 156 от 17.05.2024 и выпиской банка.

Все операции были отражены в книге покупок и книге продаж в регламентированном порядке.

Таким образом, условия для применения налогового вычета по НДС, установленные статьей 172 НК РФ, были полностью соблюдены:

- товар приобретен для деятельности, облагаемой НДС;

- товар принят к учету;

- имеется корректно оформленный счет-фактура;

- оплата произведена в полном объеме.

На основании изложенного и руководствуясь пунктом 1 статьи 21, статьями 169, 172 НК РФ,

Просим:

Признать выводы акта камеральной налоговой проверки № 123 от 25.10.2024 в части доначисления НДС в сумме 118 000 руб. необоснованными.

Вынести решение об отказе в привлечении ООО «Ромашка» к ответственности за совершение налогового правонарушения.

Не доначислять НДС в сумме 518 000 руб. и пени за его несвоевременную уплату.

Приложения:

- Копия товарной накладной № 87 от 16.05.2024

- Копия акта приемки товаров № 23 от 16.05.2024

- Копия платежного поручения № 156 от 17.05.2024

- Копия выписки банка от 17.05.2024

- Копия страницы книги покупок за 2 квартал 2024 года».

Когда возражения готовы, их нужно заверить у руководителя компании или уполномоченного представителя, а затем направить в ФНС. Сделать это можно тремя способами: принести лично, отправить заказным письмом или воспользоваться системой электронного документооборота.

Когда ФНС все же хочет сделать доначисления, то вам стоит своевременно обратиться к юристам по налогам. За консультацией обращайтесь по номеру телефона: +7 (495) 308 49 76

Стоит ли лично принимать участие в разбирательстве

У предпринимателя есть право лично присутствовать при рассмотрении в инспекции. Можно прийти самому или направить представителя. Причем ФНС должна заблаговременно уведомить о том, где и когда будет проводиться это мероприятие — даже если предприниматель вообще не направлял письменных претензий.

Во время заседания открываются полезные возможности: можно представить дополнительные доказательства, пояснять позицию компании и высказываться по всем спорным моментам. Это шанс донести свою позицию непосредственно до тех, кто будет принимать окончательное решение.

Когда возражения лучше не писать

Иногда лучше вообще воздержаться от подачи возражений. Например, если все претензии к налоговой сводятся к формальным нарушениям — незначительным опозданиям со сроками, мелким опечаткам в акте или процедурным неточностям. В такой ситуации выгоднее сосредоточиться на сути претензий, а формальные недочеты оставить «про запас». Если указать на них в возражениях, налоговики просто исправят ошибки и лишат предпринимателя этих козырей. А вот если дело дойдет до суда, эти же формальные нарушения могут стать дополнительным аргументом для оспаривания решения.

Идем выше: обжалуем решение инспекции

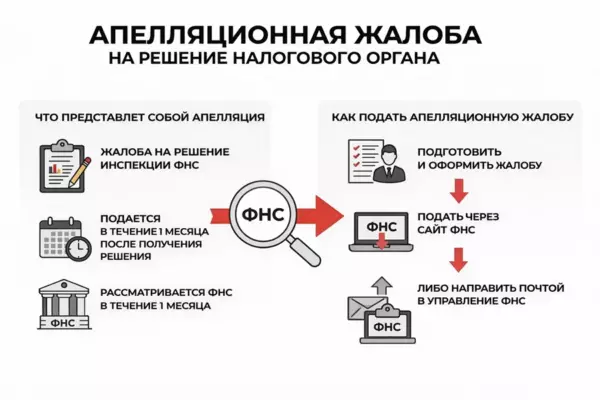

Если в своей налоговой инспекции предприниматель не добился желаемого результата, это не значит, что спор окончен. Дальше придется двигаться по пути обжалования. Он состоит из двух основных этапов. Первый — обращение в вышестоящую ФНС, а если и это не помогло — обращение в арбитражный суд.

Как составить обращение в УФНС по субъекту

У предпринимателя есть два варианта сроков для подачи жалобы. Если нужно обжаловать решение до того, как оно вступило в силу, на подготовку есть один месяц с даты его принятия — это будет апелляционная жалоба. Срок упущен, но с этой даты прошло не больше года? можно подать обычную.

Апелляционная жалоба имеет важное преимущество: пока она разбирается, исполнение постановления приостанавливается. Это значит, что никакие платежи по доначислениям в этот период взыскивать не будут.

Строгого образца возражения на акт камеральной налоговой проверки нет. Но в самом тексте стоит указать все важные моменты:

- Сначала — что обжалуем. Укажите, какая именно налоговая вынесла спорное решение, поставьте дату и его номер. Без этого просто не поймут, о чем речь.

- Главное — в чем суть спора. Объясните подробно, с чем вы не согласны и почему. Не просто «это неправильно», а «я не согласен по такой-то причине, и вот документы, которые это доказывают». Если каких-то бумаг в деле нет, обязательно приложите их к жалобе.

- В конце — что вы хотите. Четко сформулируйте свою просьбу: полностью отменить решение, убрать часть доначислений или снять штраф. Чем яснее вы изложите требования, тем выше шанс, что их правильно поймут и учтут.

Теперь остается только подписать и не забыть про документ, подтверждающий, что человек, поставивший подпись, имеет на это право (например, доверенность, либо приказ о назначении). Неважно, что предприниматель уже раньше отправлял такую доверенность в налоговую, для управления ФНС нужно сделать новую копию. Не надейтесь, что они сами возьмут документ из вашего дела — лучше перестраховаться.

Куда направлять?

Хотя разбираться в вашей жалобе будет уже не местная налоговая, а управление ФНС по региону, направлять ее нужно все равно «вниз» — в отделение, постановление которого оспаривается. Их обязанность — приложить вашу жалобу к материалам дела и отправить все вместе по инстанции.

Если же предприниматель по ошибке отправит жалобу сразу в центральный аппарат ФНС в Москве, не стоит переживать — документы, скорее всего, не потеряются. Их просто перешлют туда, куда нужно.

Процедура рассмотрения

В отличие от описанной выше процедуры, здесь жалобы обычно рассматривают заочно. Предпринимателя могут вызвать лишь в двух случаях: если обнаружатся явные несостыковки в материалах и доводах сторон (п. 2 ст. 140 НК), или если решат устранить ошибки, допущенные ФНС, и рассмотреть все заново.

В прочих ситуациях приглашение предпринимателя на мероприятие остается на усмотрение управления ФНС. Поэтому так важно сразу изложить в тексте все аргументы максимально доступно и наглядно — второго шанса дополнить свою позицию может и не представиться.

Если управление ФНС согласится с решением инспекции хотя бы частично, это решение вступает в силу с момента утверждения. Оспорить его можно будет только через арбитражный суд.

УФНС не помогло, что дальше?

Если отделение по субъекту не удовлетворило прошение, предприниматель может обратиться в центральную ФНС. Это можно сделать параллельно с подачей материалов в суд или независимо.

Здесь стоит внимательно следить за сроками: на подачу заявления в арбитражный суд отводится всего три месяца с момента, когда предприниматель узнал о решении управления ФНС. Подача претензии в вышестоящую ФНС это время не продлевает.

Если материалы направили и по цифровым каналам связи, и на бумаге по почте, срок для обращения в суд отсчитывается с времени получения именно бумажного документа.

Акт камеральной проверки — не приговор. Его можно и нужно обжаловать, если предприниматель уверен своей правоте. Главное — делать это грамотно: тщательно проверить все материалы, подготовить убедительные письменные возражения на акт камеральной налоговой проверки, и не бояться идти в вышестоящие инстанции и суд. Но если аргументов мало, стоит подумать дважды, чтобы не привлечь к себе дополнительное внимание.